分かりやすい生命保険~定期保険~

おすすめ保険サイト

1.みんなの生命保険アドバイザー

2.保険料節約なら、保険見直しラボで無料相談!

![]()

3.

4.

生命保険のイメージ

一見生命保険は、多くの保険会社があり、また会社にも数多くの保険がありますし、保険の営業の人が色々なことを言ってくるので、訳が分からなくなる人が多いと思います。

そこで、生命保険

元外資系の生命保険営業をしていた私が、生命保険の種類について分かりやすく、具体例を話しながら説明いたします。ここだけ押さえておけば、保険を検討する際に大失敗をすることはないと思います。

生命保険の3つの型

基本的に生命保険の種類は3つしかありません。

1つ目は定期保険

2つ目は養老保険

3つ目は終身保険

この3つです。

あとの保険は医療保険、介護保険に分けられます。この2つの保険は病気や病院に入院した時の医療費、や入院費、そして介護状態になった時に保険金が支払われます。

なので死亡保険の種類ではないです。

同じ保険という文字で多くのみなさんが間違えがちです。

今回は定期保険について説明していこうと思います。

定期保険の仕組み

定期保険とはその名の通り期間が決められている保険です。電車の定期も期間ありますよね。定期保険は加入期間の間に万が一のことがあれば保険金が支払われます。逆に期間が終われば、保険も終了します。

もしその後に万が一のことがあっても保障はされません。

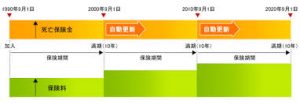

一般的な定期保険は更新型と全期型があります。

前期型は保険期間満了時まで同額の保障で同額の保険料が続きますが、加入当初の保険料は更新型よりも高くなります。下が前期型の図です。

つまり、最初は保険料が安いが、更新時に年々保険料が上がっていく更新型と、それに比べて最初は割高だが、期限まで保険料が変わらないのが前期型です。

定期保険は掛け捨て

定期保険で注意したいのは、解約返戻金や満期保険金は用意されていないことです。

解約返戻金とは、解約した時に戻ってくるお金のことです。

冒頭で少しお伝えしたように、定期保険では、あらかじめ決められた保険期間のうちに死亡保障の支払事由に該当しなかったら保険金は支払われません。

そのまま保険期間とともに保障は終了してしまいます。しかし、その分、解約返戻金のある終身保険や、満期保険金のある養老保険と比べて保険料が割安になっているところは嬉しいポイントです。

そうした特徴から定期保険は「掛け捨てタイプの保険」とも呼ばれています。

一般的に掛け捨てというと、お金が戻ってこないから、マイナスなイメージを持ちがちですが、定期保険は、少ない保険料で、もし何かあった時に高額の保障を得ることができる唯一の金融商品です。

例えば、上記の画像で見ると、30歳の男性が60歳まで定期保険に入るとすると、その保障額は1000万で、保険料は、月4170円です。たった毎月4170円払うだけで1000万の保障をえることができるわけです。

仮に極端だが、加入して1ヵ月目に万が一のことがあれば、4170円が1000万になって返ってくるのです。

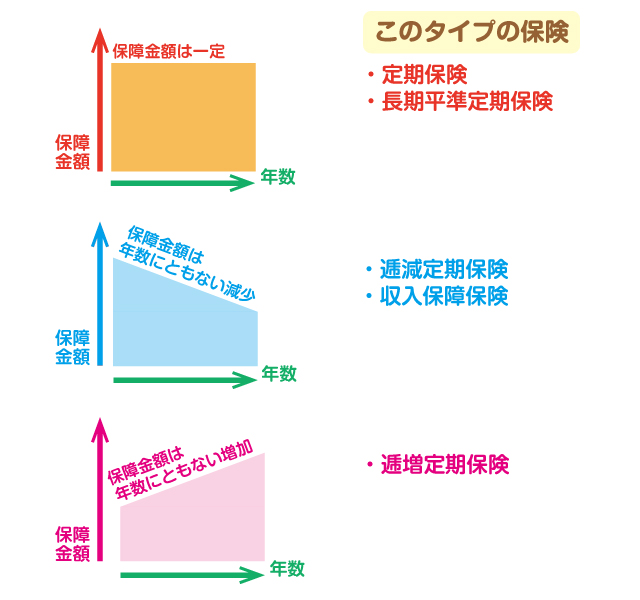

定期保険の種類

定期保険の種類は大きく分けて3つあります。ただし、基本的には仕組みは同じなので期間が決まっていて、掛け捨てで、保険料が安いのは変わりません。

簡単にいうと、年々保障額がそのままか、減っていくか、増えていくか、の3つです。

図で表すと以下こんな感じです。

定期保険の種類

上から説明すると、そのままのもの、年々保障額が減っていくもの、年々上がっていくものです。

一番上のそのままの定期保険は先ほど説明した定期保険なので、割愛します。

2つ目の保険から説明していきます。

収入保障保険

収入保障保険は年金形式で毎月保険金を受け取ることができるいう特徴があります(受け取りは、一時金を選択できるタイプもあります)。

収入保障という名前ですが、基本的な保障は死亡時、高度障害状態になった時となります。

どういうことかというと、普通の定期保険だと、保険金を一括でしかもらえないが、収入保障保険は、設定した金額を毎月受け取ることができます。

例えば、30歳から60歳までの期間で毎月30万円の収入保障保険に入るとすると、もし仮に30歳で万が一のことがあると、残された家族や、車いすになって働けなくなってしまった自分に、毎月30万円が60歳まで払われます。つまり給料みたいなものですね。

この保険のポイントは万が一の時に必要な保険金を無駄のなく必要な分だけ、入ることができます。少なすぎても困りますし、多すぎても、その分保険料が高くなってしまうので効率がいいです。

逓増定期保険(法人)

こちらは法人向けの定期保険です。

個人での加入はできません。この保険はシンプルにが徐々に増えていく保険です。

法人の場合だと、保障として加入するのと、法人契約の経理処理では、定期保険の保険料は「定期保険料」として全額を損金算入できる設計も可能です。

つまり保険で節税ができるというわけですね。

ただし、定期保険には解約返戻金がほとんどないため資産形成効果は期待できません。

まとめ

いかがでしたでしょうか?

今回は定期保険を説明させていただきました。

まとめると定期保険は少ない保険料で大きな保障を手に入れることができる素晴らしい商品です。

一般的に加入する人のタイプは20代、30代の家族の子どもが生まれた場合に加入する人が多いです。今は収入に余裕がないが、万が一なにかあった時に家族を守るといった理由で加入する場合が多いですね。

また、独身の方でも自分が働けなくなった時、例えば、事故や病気で車いすになってしまい、仕事ができなくなったときの自分の為に加入する場合もあります。

そして、これらの選択は、一人ひとりの年齢、性別、職業、家族構成、将来のライフプランなどに応じて複雑に分岐していくのです。

目的は人それぞれですが、ポイントはどの保険に入るかより、自分に合った保険に入るということです。

ぜひ自分のライフプランや価値観をご自身で考えてみてはどうでしょうか。

私からのアドバイスはぜひ一度ご自身で保険の代理店などに一つではなく総合的に行って話を聞いて、設計書やパンフレットを見ることをお勧めします。

しかしここで注意してほしいのは、その場で絶対加入はしないでください。

なぜなら、保険の代理店や、営業マンは基本保険を売りたいので、なんとかお客さんにしようとしてきます。なので、最初はお客さんのふりをして、情報収集をして、そのうえで、また、相談すればいいと思います。

そうすることで、納得のいくことができますし、知識もつき、大失敗しないと思います。

この先の皆さんにとってより豊かな人生を手に入れる手助けになれば幸いです。

最後におすすめの保険代理店もいくつかピックアップさせていただきます。

1.みんなの生命保険アドバイザー

![]()

2.保険料節約なら、保険見直しラボで無料相談!

![]()

3.

4.

5.

本サイトでは様々な職種を取り巻く環境を調査し、今後の時代の流れに合わせて どういうアクションを起こすべきかを情報提供させて頂いております。

今後とも皆さんと皆さんの大切な人にとって未来を考えるサポートができれば幸いです。