分かりやすい生命保険~終身保険~

おすすめ保険サイト

1.みんなの生命保険アドバイザー

2.保険料節約なら、保険見直しラボで無料相談!

![]()

3.

4.

生命保険のイメージ

一見生命保険は、多くの保険会社があり、また会社にも数多くの保険がありますし、保険の営業の人が色々なことを言ってくるので、訳が分からなくなる人が多いと思います。

そこで、生命保険

元外資系の生命保険営業をしていた私が、生命保険の種類について分かりやすく、具体例を話しながら説明いたします。ここだけ押さえておけば、保険を検討する際に大失敗をすることはないと思います。

生命保険の3つの型

基本的に生命保険の種類は3つしかありません。

1つ目は定期保険

2つ目は養老保険

3つ目は終身保険

この3つです。

あとの保険は医療保険、介護保険に分けられます。この2つの保険は病気や病院に入院した時の医療費、や入院費、そして介護状態になった時に保険金が支払われます。

なので死亡保険の種類ではないです。

同じ保険という文字で多くのみなさんが間違えがちです。

今回は終身保険について説明していこうと思います。

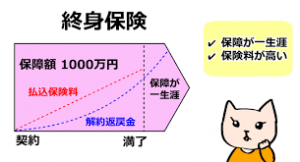

終身保険の仕組み

終身保険は、その名の通り、保障が終身つまり一生涯続く保険のことです。定期保険、養老保険とは違い、保障が一生涯あります。

何歳であっても、亡くなったときには指定している保険金受取人に保険金が支払われます。

身が終わるまでの保険というまさにその名の通りの保険です。

払い方が決めれる

終身保険は払い方が2つ決められます。

定期間もしくは一定年齢で保険料の支払いが終了するものは「有期払い」、一生涯保険料の支払いが続くものは「終身払い」です。

終身払いは長生きするほど支払いが続き、保険料も増えますので、有期払いを選択するのが一般的です。

「有期払い」は自分で期間を設定して、保険料を払うが、払い終わった後も、保障はずっと続くというわけです。しかし同じ保険で保険料を比べてみると、保険料は終身払いより割高です。

「終身払い」はずっと払わなければならないが、その分、有期払いに比べると保険料は割安です。

払った保険料が戻ってくる

終身保険には解約払戻金があります。

有期払いの場合、払い込み終了までに解約する、つまり途中で辞めてしまうと、解約返戻金は元本(払い込み保険料総額)を下回ってしまいます。

払い込み終了後なら、元本よりも数%増えた解約返戻金を手にすることができる場合もあります。

そのため、年齢を重ねて死亡保障の必要性が薄くなってきたときには、老後資金として活用することもできます。このように貯蓄性を備えているのも終身保険の特徴です。

終身保険のメリット

終身保険のメリットは、遺された人に対する生活費の保障や葬儀代などを備えることができるのと、銀行預金は、謄本や印鑑証明など、すべて揃えて解約手続きをしなければ、相続預金を受け取ることはできません。

しかし、保険ならば、契約時に誰にどれだけ遺すかをあらかじめ決めておくことができるので、スムーズに資産を相続人に渡すことができます。

先ほど述べたように、解約返戻金があるのも大きなメリットです。

また、相続対策にも有効です。死亡保険金は、「みなし相続財産」となり、500万円×相続人の数に相当する金額は非課税となります。

つまり、万が一の時と、万が一がなくても払った保険料が戻ってくるという、ほけんなのです。

終身保険のデメリット

デメリットは、定期保険よりも保険料が割高であることです。

また、基本的に長期契約となるため、インフレリスクに弱いことなどがあります。

もう一つは、途中で解約してしまうと、払った保険料が全額返ってこない(元本割れしてしまう)とうリスクもあります。

終身保険の種類

終身保険にはさまざまな種類があります。

低解約返戻金型終身保険

保険料の払い込み終了までに解約したときの解約返戻金を低く抑えた終身保険を、低解約返戻金型終身保険といいます。払い込み終了後は、通常の終身保険の解約返戻金額の水準に戻ります。

割安の保険料で、一生涯の保障を得られるのが魅力です。ただし、保険料払い込み終了までに解約してしまうと大きく元本割れするのが、リスクです。

無選択型終身保険

健康状態に不安があっても加入できる終身保険です。

通常、終身保険に加入する際、健康状態を申告する告知書や医師の診査が必要となります。この結果により保険に加入できない人も、無選択型終身保険なら死亡リスクに備えることができます。

この保険は、通常の終身保険よりも設定できる保険金額が少ないのが一般的です。また、契約後一定期間に病気で死亡した場合、死亡保険金ではなく支払った保険料相当額が受取人に支払われます。

災害で死亡した場合は、契約からの期間にかかわらず、死亡保険金を受け取ることができます。

変額終身保険

変額終身保険は、保険会社の運用実績が保険金額と解約返戻金額に影響を与える保険です。運用実績によっては解約返戻金が元本割れすることもあります。

外貨建て終身保険

保険料や死亡保険金が外貨となっている保険です。金利の低い円ではなく、金利の高い通貨で積み立てることで、高い貯蓄性を期待できます。

ただし、死亡保険金や解約返戻金を受け取るときに、その時点の為替の影響を受けるのがリスクです。

まとめ

いかがでしたでしょうか。

終身保険について簡単にまとめると次のようになります。

【終身保険のメリツト】

・万が一の保障になる

・解約返戻金があるのでお金が返ってくる

・相続税対策として使うことができる

・払い方が選べる

【終身保険のデメリット】

・早くに解約した場合に「損」をする可能性がある

・掛け捨てタイプの保険と比べて保険料が割高

・払い込み期間が長いとしんどい

【終身保険が必要な人】

・子供の学費を準備したい人

・老後の生活費や介護費を用意したい人

・亡くなったときの葬祭費用などを用意したい人

・できるだけ多くの財産を次の世代のために残しておきたい人

・計画的に貯蓄をするのが苦手な人

【終身保険が不必要な人】

・すでに十分な貯蓄がある人

・残された家族の生活保障を目的としている人

・長期間の保険料の支払いに自信がない人

しかし、ここでお伝えしたのは終身保険についての基礎的な知識に過ぎません。

実際に終身保険を選ぶとなれば、払込期間や保険金額、あるいは円建て/ドル建てのどちらにするかなど、さまざまなことを考えなければなりません。

そして、これらの選択は、一人ひとりの年齢、性別、職業、家族構成、将来のライフプランなどに応じて複雑に分岐していくのです。

目的は人それぞれですが、ポイントはどの保険に入るかより、自分に合った保険に入るということです。

ぜひ自分のライフプランや価値観をご自身で考えてみてはどうでしょうか。

私からのアドバイスはぜひ一度ご自身で保険の代理店などに一つではなく総合的に行って話を聞いて、設計書やパンフレットを見ることをお勧めします。

しかしここで注意してほしいのは、その場で絶対加入はしないでください。

なぜなら、保険の代理店や、営業マンは基本保険を売りたいので、なんとかお客さんにしようとしてきます。なので、最初はお客さんのふりをして、情報収集をして、そのうえて、また、相談すればいいと思います。

そうすることで、納得のいくことができますし、知識もつき、大失敗しないと思います。

この先の皆さんにとってより豊かな人生を手に入れる手助けになれば幸いです。

最後におすすめの保険代理店もいくつかピックアップさせていただきます。

1.みんなの生命保険アドバイザー

![]()

2.保険料節約なら、保険見直しラボで無料相談!

![]()

3.

4.

5.

本サイトでは様々な職種を取り巻く環境を調査し、今後の時代の流れに合わせて どういうアクションを起こすべきかを情報提供させて頂いております。

今後とも皆さんと皆さんの大切な人にとって未来を考えるサポートができれば幸いです。