生命保険料控除とは?

管理人のおすすめサイト

2.>保険田マイケル

![]()

3.>

4.>

会社員の方であれば、年末に年末調整と一緒に保険料控除の申請もすると思います。

よく分かってないけどとりあえずやってる方もいると思います。

自分も勉強する前は、正直よく分かってなかったです笑

本ページでは生命保険料控除について分かりやすく説明していきます。

生命保険料控除とは?

生命保険料控除は、納税申告の時に、支払った生命保険料に応じて、一定の金額が契約者の所得から差し引かれる制度です。

結果として所得税や住民税が安くなります。1月から12月までに支払った保険料が9,000円以上であれば、対象となります。

生命保険料控除を受けられるのは保険料を支払っている契約者です。なので、もしもあなたが1人でご家族の保険を契約して保険料をまとめて支払っている場合は、あなただけしか控除の恩恵を受けられないことになります。

ちなみに、この仕組みは生命保険独自のものです。損害保険では地震保険のみ同様の控除の制度があります。

控除の種類

生命保険料控除では、次の保険料を所得から控除できます。

一般生命保険料

終身保険や学資保険など、生存または死亡に起因した給付にかかる保険料のことです。給付金にかかる保険料も一般生命保険料に含まれます。

保険金の受取人が契約者か配偶者、もしくは6親等以内の血族、3親等以内の姻族であることが条件です。また、5年未満の契約である貯蓄保険や団体信用生命保険、財形貯蓄制度に利用される保険などは対象外です。

介護医療保険料

平成24年から施行された新制度では、介護保険料も生命保険料控除の対象となっています。また、旧制度では一般生命保険料控除の対象だった医療保険料も介護医療保険料控除のカテゴリーに入りました。

介護医療保険料は、入院や通院などにともなう給付にかかる保険料のことで、医療保険やがん保険、介護保険などが含まれます。

一般生命保険料と同じく、保険金の受取人が契約者か配偶者、もしくは6親等以内の血族、3親等以内の姻族であることが条件です。

個人年金保険料

個人年金保険料税制適格特約がついている個人年金保険にかかる保険料です。個人年金保険は、国民年金や厚生年金とは別で、老後の資金を積み立てる仕組みの保険です。

次の条件を満たしている必要があります。

- 1. 年金の受取人が契約者かその配偶者

- 2. 被保険者と年金の受取人が同一人物

- 3. 保険料の払込期間が10年以上

- 4. 確定年金や有期年金の場合は、年金受取開始年齢が60歳以降、年金の受取期間が10年以上

【旧制度】と【新制度】の違い

平成22年度税制改正により、平成24年度の所得税(平成25年度の住民税)から、生命保険料控除制度が改正されました。

契約日が平成23年12月31日以前のご契約は、従来の生命保険料控除制度が適用されます。

平成24年1月1日以降に新契約または「所定の変更」(更新・転換・保障の見直し・所定の特約中途付加)を行った場合は、その時点から改正後の生命保険料控除制度が適用されます。

同じ保険料を払っていても、旧制度、新制度で控除額が異なります。

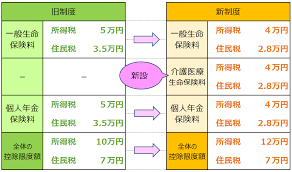

1.控除区分の変更

旧制度は以下の2控除区分になります。

- 死亡保障・医療保険を中心とした「一般生命保険料控除」

- 個人年金保険の「個人年金保険料控除」

一方、新制度では下記3控除区分に変更となりました。

- 死亡保障と中心とした「一般生命保険料控除」

- 医療保険・がん保険・介護保険などの「介護医療保険料控除」

- 個人年金保険の「個人年金保険料控除」

旧制度では、「一般生命保険料控除」に含まれた医療保険は、新規で追加された「介護医療保険料控除」として控除受けられるようになりました。一般生命保険とは別に、介護保険・医療保険などに加入されている方にとっては、控除が受けられる金額が増えることになります。

2.控除上限額の変更

所得税の生命保険料控除の控除額の上限は、以下のように変更になり、控除額が増えました。

■旧制度

- 一般生命保険料控除:5万円

- 個人年金保険料控除:5万円

- 合計:10万円

■新制度

- 一般生命保険料控除:4万円

- 介護医療保険料控除:4万円

- 個人年金保険料控除:4万円

- 合計:12万円

控除額の計算はインターネットで簡単にできる

生命保険料控除額については、実はとても簡単に計算することができます。

インターネットで「生命保険料控除 計算 ソフト」などと検索すれば、保険会社のホームページの計算ソフトを発見できるはずです。これを利用すれば、いとも簡単に年末調整の手続きは完了します。

大手企業では、紙の手書書類を廃止して、数字を入力するだけのソフトを取り入れているところも増えてきています。

保険料控除を受ける手続きについて

1,サラリーマンの方

一般的にはサラリーマンの方は、年末調整の際に、生命保険会社が発行する「生命保険控除証明書」などを会社に提出すれば、会社にて手続きを行ってもらいます。

給与から天引きにて保険料を支払っている方は、特に何も提出しなくても問題ありません。

なお、給与所得が2,000万円を超えているサラリーマンの方は、ご自身で確定申告する必要があるため、確定申告で関連書類を提出して控除を受けて下さい。

2.自営業の方

自営業の方は、ご自身で確定申告する必要がありますので、確定申告の際に手続きを行うようにしましょう。

まとめ

いかがでしたでしょうか?

我が国の生命保険の加入率は80%近くもあり、多くの人が何かしらの生命保険に加入しているのが現状です。

そして、生命保険に加入しているならば、毎年かならず生命保険料控除の申告をしないと損です。

生命保険控除の申請は、会社員は年末調整、自営業は確定申告となります。保険会社から送付される生命保険料控除証明書は、紛失しないよう大切に保管しましょう。

平成24年から制度が改定されたので、新旧制度の両方の制度で契約があると、書類の記入が面倒だな、と感じている人も多いでしょう。でも、安心してください。

今はインターネットを調べれば、各保険会社が便利な計算ツールを用意してくれています。

やってみると意外と簡単にできるので、ぜひ一度やってみてはいかがでしたでしょうか。

皆さんにとってより豊かな人生を手に入れる手助けになれば幸いです。

本サイトでは今後の時代の流れに合わせてどういうアクションを起こすべきかを情報提供させて頂いております。

今後とも皆さんと皆さんの大切な人にとって未来を考えるサポートができれば幸いです

管理人のおすすめサイト

2.>保険田マイケル

![]()

3.>

4.>