海外積立ってどうなの?

海外積立投資(オフショア投資)って皆さん聞いたことありますか?

金融庁が老後2000万円問題を発表してから投資や年金に興味を持った方も多くいらっしゃるのではないでしょうか。そんな中、本日は海外積立に関して詳しくお伝えしたいと思います。

まず初めにオフショアとは?

金融用語では、非居住者(外国人)に対して、「租税環境を優遇している国または地域」を指す意味で使われています。

また、ビジネス用語やIT用語では、「海外で」という意味で使われます。

オフショアの国・地域

現在、オフショアとされる国や地域では、歴史的な経緯や環境的な事情などから、外国の投資家や企業の資産管理を積極的に受け入れるために、金融面や税制面に対する合法的優遇措置のある特別金融区を設けています。

また、この区域においては、投資や事業によって得た収益に対して税金がかからない(少ししかかからない)などのメリットがあるため、別名で「タックスへブン(租税回避地)」と呼ばれることもあります。

オフショアの代表的な地域

オフショアには、独自のオフショア金融センターを備え、先進国並みに法制度を整え、政治や経済も安定しているところもあり、以下は、その代表的な地域です。

<アジア・太平洋・アラブ>

香港、シンガポール、マカオ、バヌアツ、セイシェル、ドバイ 他

<ヨーロッパ・地中海>

マン島、ジャージー島、ガンジー島、チャンネル諸島、モナコ、ルクセンブルク、リヒテンシュタイン 他

<大西洋・カリブ海>

ケイマン島、ヴァージン諸島、バハマ、パナマ、バミューダ、セントクリストファー・ネーヴィス 他

ではここから海外積立に関して見てみましょう。

海外積立とは、一般的に主にタックスヘイブンと呼ばれる地に籍を置く海外の保険会社(信託会社)の積立型商品です。

現在日本人が契約可能な海外積立は5社!

インベスターズトラスト(Investors Trust Assurance)

通称ITAは、ケイマン諸島に籍をおく保険会社です。

設立は2002年とまだ16年ですが、すでに世界40カ国で事業を展開し、総預かり資産は1,200億円と非常に順調に成長を続けている会社です。

ITAの場合は、顧客から預かった資産をバンク・オブ・アメリカというアメリカ最大の金融機関の口座で資産を管理しています。

そのため、どの国の籍になったとしても資産の安全度は非常に高いと言えるでしょう。

ITAの商品の特徴は、手数料の安さです。

積立型で運用タイプの商品では、手数料が一番安いです。

プレミアトラスト(Premier Trust/通称PA)

Premier Trustは、イギリス領ヴァージン諸島(BVI)に籍をおく信託会社です。

設立はPremier Assurance Groupの設立は2005年、Premier Trustは2007年とまだ10年ほどですが、すでに世界100カ国で顧客を抱えています。

PAの魅力はなんと行っても元本確保型の商品です。

15年後や20年後、25年後などの特定のタイミングで確実に資金を回収したい場合などはこの仕組があると安心して運用を行うことができます。

RL360°(ロイヤルロンドン)

RL360°(ロイヤルロンドン)の特徴は他者に比べて圧倒的に歴史が長いことです。

RL360°はマン島に籍をおく保険会社です。ロイヤルロンドン・グループは、

1861年に設立され150年近く歴史のあるグループです。

現在では、保険契約者は6万人以上、160カ国に顧客がいる世界的に有名な会社です。ITAやPAと比べると歴史面では圧倒的な差がありますね。

メティス(Metis)

メティス(Metis)は正式名称メティスグローバルリミテッド(Metis Global Limited)という香港に籍をおく信託会社です。主にアジア地域の顧客へ金融・信託サービスを提供しています。

設立は2013年と非常に若い会社です。

Metisはクレジットカードの手数料がかかるという問題点があります。しかも香港ドルにしか対応していません。

ですが、一方で日本の銀行からの引き落としが可能で、手数料も0.5%とクレジットカードの場合に比べて低いという特徴があります。

FTlife(旧アジアス)

FTlife(旧アジアス)は、香港に籍をおく保険会社です。(旧アジアス)とあるのは、合併や買収を経て会社名がこれまでに何度か変わっているためで、実は200年近くの歴史のある保険会社です。

これまで、日本国内からの契約はできなかったものの、香港に行けば契約可能でした。ところが2018年4〜6月を目安に日本人は直接契約が不可能になりました。

しかし、現在もFTLifeを日本国内で勧誘し、香港渡航ツアーなどを開催している業者さんもいるようです。

この実態は、FTLifeと日本人が直接契約ができなくなっただけで、間に信託会社を入れることで間接的に契約し、その後名義変更をして直接契約状態にするという仕組みで現在は行われています。

この契約は日本から郵送でも可能ですが、手続きが複雑で面倒なため、契約希望者を香港へ連れて行って向こうで契約書を書いてもらったほうがスムーズだからだと思われます。ついでにHSBC銀行の口座開設も勧誘されるケースが多いようです。

海外積立投資のメリット・デメリット

メリットは『高い利回り』、『税率が低い』、『豊富な金融商品』の3点です。

高い利回り

海外投資における最大のメリットといえば、やはり利回りが高いことでしょう。

税率が低い

日本においては、投資収益に対して税率が約20%かかりますが、海外では、投資において得られた配当金に対し、国によって異なりますが、税金がほとんどかからない、もしくは非課税です。

豊富な金融商品

日本においては、金融庁に認可された金融商品しか販売できず、優良なファンドの多くが投資対象から外れてしまいますが、海外積立投資においては約200ファンドの中から銘柄選定を行うことができます。

デメリットは『途中解約は損をするケースあり』、『情報が少ない』、『為替リスク』の3点です。

途中解約は損をするケースあり

途中解約をした場合、解約手数料を取られてしまうケースがあり、特に早期の解約の場合は損をするケースが多いです。

情報が少ない

オフショア商品に関しては、商品自体に関する情報や税制など、国内の証券会社などでも情報が少ないため、自身でもある程度勉強している必要があることと、オフショア投資に詳しい販売代理店を選ぶ必要があります。

為替リスク

オフショア投資においては、外貨での運用となるため当然為替リスクが発生します。しかし、日本の財務状況などを考えると、日本円のみを保有しているというのは非常にリスクでもあるため、外貨で保有するということはリスク分散の意味で重要です。

海外積立投資の買い方

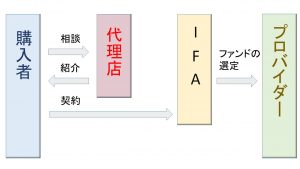

海外積立投資商品を買うときは、海外金融機関から直接買うことはできず必ず海外のIFA(独立系ファイナンシャルアドバイザー)経由で買うことになります。また、日本人が購入する際は、海外のIFAを選定したり直接やりとりすることは困難なため、代理店を経由することが多いです。

上記でも説明した通り、購入者にとって窓口となるのが代理店です。

代理店を選ぶポイントとしては

①リスクについての説明をきちんとしているか?

②現地法人が存在するか?

この2点が重要です。

②については、海外の投資商品は、日本の金融庁に登録されていないものが多く、それらは国内で販売ができないため、海外に法人を持っている事が必須になります。

良いIFAを選ぶ

きちんとした代理店を経由していれば、代理店が良いIFAを紹介してくれるので、心配ありませんが、代理店を通さず自身でIFAを直接選ぶ場合は、きちんと見極めましょう。

特に重要なのは、ライセンスをきちんと保有しているか、という事と会社の所在地や運用実績など、詳細情報が確認できるかどうか、という事です。

一方、IFAの会社自体の情報をしっかりと確認することも重要です。

会社の所在地、運用実績、サポート内容などは最低限確認しておきましょう。

今回は海外積立に関してご紹介しました。

海外積立も資産形成の一つとしてとても有用だと思います。国内や海外で様々な資産形成の方法がありますが、自分に合った資産形成を通じて老後のための資産形成を早い段階から実施し、皆さんで良い老後を過ごしましょう!!

最後に初心者向け資産運用セミナーの一覧を記載しておきます。

1.国内最大級のマネーセミナー!

2.ファイナンシャルアカデミー「お金の教養講座」

![]()

3.

4.