分かりやすい不動産投資

管理人おすすめセミナー

1.サラリーマンがマンション経営で年収UP!【DVDプレゼント中】

2.株式会社ベルテックス

3.初めての女性でも安心の不動産投資のジー・ピー・アセット

![]()

銀行にお金を預けてもなかなか金利が付かない今、不動産投資はひそかに人気を集めています。

また副業収入だったり老後の資金の確保を目的として不動産投資に興味を持つ人も多いようです。

不動産投資は株式やFXと異なり、一度軌道に乗ってしまえばそれ以上の専門知識も不要ですし、相場を眺め続ける必要もありません。

自分が保有している物件の支払いが終わってしまえばあとは最低限のメンテナンスをするだけで安定した収入を確保することができます。

不動産投資は株式などと異なり自分が投資しているものが現物としてそこにあるため、安心して投資することもできます。

今回はそんな不動産投資について詳しく解説していきます。

不動産投資とは

不動産投資とは、利益を得る目的でマンションやアパートなどの不動産に投資をすることです。簡単に言うと、不動産の大家さんになることです。

購入した物件を入居希望者に貸して賃貸収入を得ることや、購入した物件が購入価格よりも値上がりしたときに売却して、売却益を得ることを目的に不動産を購入します。

不動産投資の投資対象はマンション、アパートが一般的ですが、他にも戸建て、駐車場などさまざまな種類があり、それぞれ特徴や期待できるリターンが異なります。

また、不動産投資には多額の資金が必要だというイメージがありますが、その人の職業や年収、投資対象物件によって金融機関からの融資額は変わるので、良い条件であればまとまった資金を用意できなくても始められる場合もあります。

不動産の種類

・一棟アパート

・一棟マンション

・区分マンション

・戸建て

・駐車場

・倉庫

・太陽光発電

・コインロッカー

・コインランドリー

など一重に不動産投資と言っても様々な種類があります。

民泊なども部屋を貸す人が旅行客なだけで、上記と同様のビジネスモデルです。

不動産投資の種類

不動産投資の種類は大きく分けて2つあります。

新築、中古のワンルームマンション

新築や中古のワンルームマンションを購入し、入居希望者に貸すことで賃貸収入を得る方法です。不動産投資の中では物件価格が安く、初心者でも始めやすいのが特徴です。

地方と比較すると、首都圏では空室になっても次の入居者が決まりやすく、流動性が高いため、資金が必要なときに売却しやすいメリットもあります。

しかし、一戸あたりの賃貸収入から管理費や修繕積立金を支払う必要があるため、比較的大きなリターンが期待できないのがデメリットです。

新築、中古のマンション アパート一棟

新築や中古のマンション、アパートを一棟購入し、各部屋を入居希望者に貸すことで賃貸収入を得る方法です。まとまった資金が必要になるため、金融機関から融資を受けて購入するケースがほとんどです。

貸せる部屋数が多く、満室に近い状態が保てれば、大きな収入が期待できます。しかし、空室になると賃貸収入から借入金を返済できなくなり、返済が困難になる可能性があります。

また、ワンルームマンションに比べると流動性が低く、売却したくてもすぐに買い手がつくかわからないのもデメリットです。

新築、中古の戸建て

新築や中古の戸建て住宅を購入し、入居希望者に貸すことで賃貸収入を得る方法です。新築は物件価格が高くなりますが、中古は比較的安く購入できる物件もあります。

戸建ての入居希望者は主にファミリー層であるため、長期間の入居が期待でき、安定して収入が得られる可能性があります。

しかし、戸建ては木造住宅も多く、鉄筋コンクリート造のマンションに比べると建物の老朽化が進みやすいので、修繕費などのコストがかかるのがデメリットです。

また、流動性が低いため売却しにくく、空室を埋めるのが大変なうえに、期待できる賃貸収入もそれほど大きくありません。

不動産投資のメリット

1.安定した収入が得られる

不動産投資のわかりやすいメリットは、長い期間安定した収入を確保できるということです。自分の持っている物件に入居者がいる限りずっと収入が入ってきます。

確かに物件を購入する際は、物件選びや手続き、融資の申し込みや審査、といった手間がかかります。しかし、一度購入してしまった後は専門の管理会社に物件の管理を依頼すれば、自分ではほとんどやることはありません。

また不動産投資は年金の代わりにもなります。自分が定年した後も、物件は入居者がいる限りずっと収益を生み出してくれるのです。

仮に病気が原因で働けなくなってしまったり、リストラにあって会社を首になってしまったとしても、不動産はずっとあなたに利益をもたらしてくれるのです。

2.銀行からお金を借りることができる

不動産投資が他の投資と比べて最も特徴的なのは、ローンが組めるという点です。

数十万円~数百万円の頭金さえ用意できれば、あとは毎月の家賃でローンや税金を支払っていくことで、キャッシュアウトをせずにローン完済への道筋が立つことになります。

自己資金をおさえて投資を実行できるため、100万円の資金で3000万円の物件を買うというようなレバレッジ効果(てこの効果)を期待できます。投資ローン融資の審査が通りやすいサラリーマンの方にとっては、自身の属性を最大限に活かした投資手法と言えるでしょう。

3.生命保険の代わりになる

不動産投資は、生命保険の代わりになるのもメリットです。金融機関から融資を受けて投資用のマンションやアパートを購入する場合、団体信用生命保険に加入するのが一般的です。

団体信用生命保険に加入しておけば、名義人が亡くなった、あるいは高度障害になったときは借入金の返済が免除され、家族に投資用不動産を残せます。

そして、家族はその投資用不動産から賃貸収入を得る、もしくは売却してまとまった現金を得ることもできるため、不動産投資は生命保険の代わりになります。

4.節税になる

不動産投資には節税効果もあります。不動産購入後1年~2年は諸費用が発生するため、所得税の控除が受けられるケースが多く、高所得者にとっては大きなメリットとなります。

また、新築アパート投資においては、物件の金額が大きく建物の減価償却スピードが22年とマンションの減価償却期間47年に比べて早いため、毎年数百万円単位の費用を発生させることができます。

所得税だけでなく、不動産購入には相続税の負担を軽減することができるというメリットもあります。

平成27年に相続税改正があり、相続税の課税対象者比率が平成26年以前の倍近くまで増加することとなりました。それに伴って、相続税対策としての不動産投資のメリットが改めて見直されています。

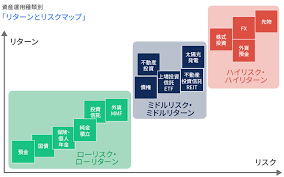

5.ミドルリスク・ミドルリターンの投資手法

不動産投資は、少ない自己資金で毎月の家賃というリターンを確保できる一方で、他の投資と比べて値動きが比較的ゆるやかで、現物なので価値がゼロになる心配も極めて少ないというメリットがあります。

数百万円のまとまった資金が必要で、資産価値がゼロ円やマイナスになってしまう可能性がある株やFXに比べると、ミドルリスク・ミドルリターンの投資手法といえるでしょう。

不動産投資のデメリット

1.初期費用が高い

不動産投資は初期投資額が高く、融資を受ける場合でも最初に100万円程度の資金が必要になることがほとんどです。(金融機関や個人の状況による)

同じ投資でも、株式や投資信託なら少額から始められますが、不動産投資の場合はまとまった資金が用意できないと始められません。

そのため、不動産投資は他の投資に比べると、少額から始められないデメリットがあります。

2.維持管理コストがかかる

不動産投資は、維持管理コストがかかるのもデメリットです。管理費や修繕積立金などは常にコストとしてかかります。

また、不動産を保有している間は毎年固定資産税がかかり、管理会社に支払う業務委託費も必要です。融資を受けている場合は借入金の返済もしなくてはなりません。

このように、不動産投資はさまざまな維持管理コストがかかります。

3.資産価値が下がっていく

不動産投資のために購入したマンションやアパートは、時間の経過とともに老朽化し、資産価値が下がっていきます。

株式や投資信託であれば、どれだけ時間が経過しても老朽化することはなく、投資対象の企業や資産が値上がりすれば、価値が大きく上がる可能性もあります。

しかし、不動産は基本的に、築年数が古くなるほど資産価値は下がります。そのため、売却したくても買い手が見つからない、売却できてもかなり安い価格でしか売れずに、損失を出す可能性があります。

リスク

次に不動産投資のリスクを見ていきます。

1.空室リスク

マンション投資は、忙しい人でも手間をかけずに安定した収入を得ることができるのが魅力です。しかし、それは「常に入居者がいる」状態が前提となります。

投資しているマンションに空室が発生してしまうと、その期間は賃料を得ることができません。そうなると、ローン支払いなどの「支出」が、賃料「収入」を上回ってしまい、マンション投資が赤字経営になってしまうこともあり得ます。

「空室リスク」がマンション投資をするうえで最大のリスクと言われる理由です。

2.災害リスク

動産投資には、保有する物件が地震や火事などで被害に合う災害リスクがあります。

建物が老朽化していると地震によって倒壊する恐れがあり、木造の場合は、火事の被害が大きくなる可能性があります。

そのため、災害リスクを下げるために、地震などの災害に強い物件を選ぶ、保険に加入するなどの対策が必要です。

3.家賃変動リスク

また、家賃の変動も大きなリスクです。家賃の変動が起こると、先ほどの「空室リスク」と同じく赤字経営になる可能性が高まってしまうからです。

家賃が下落するのは、2つのパターンが考えられます。

1つは、商業施設が移転して利便性が下がるなど、エリア自体の価値が下落したとき。もう1つは、他のマンションの「供給」が多くなって、競争が生じたときです。つまり、家賃変動リスクを下げるためには、上記のようなことがなるべく起きない「物件選び」が重要になってくるということです。

もちろん、100%家賃下落がない物件はありませんが、将来にわたって価値が下がりにくい物件を探すことは可能です。これは、同時に空室リスクへの対策にもなります。

4.金利変動リスク

金融機関から融資を受けて不動産投資を行う場合は、金利変動リスクもあります。

固定金利であれば、返済期間を通して金利は一定ですが、変動金利の場合は、金利が上昇することによって返済額が増加し、負担が大きくなる可能性があります。

そのため、金利変動リスクに備えて固定金利を選択する、無理な借入はしないといった対策が必要です。

まとめ

いかがでしたでしょうか?

不動産投資について、仕組みやメリットデメリットを解説しました。メリットデメリット、リスクをまとめると

メリット

1.安定した収入が得られる

2.銀行からお金を借りることができる

3.生命保険の代わりになる

4.節税になる

5.ミドルリスク・ミドルリターンの投資手法

デメリット

1.初期費用が高い

2.維持管理コストがかかる

3.資産価値が下がっていく

リスク

1.空室リスク

2.災害リスク

3.家賃変動リスク

4.金利変動リスク

などです。

不動産投資は投資のジャンルですと、比較的リスクも少ない投資ではありますし、会社員ができる特権でもあるので、会社員の方であれは今後のために不動産投資をしてみるのおすすめします。

しかし、どこの会社、人から買うか、どこの物件を買うか、目的をしっかり吟味しないと失敗してしまう恐れもあるので、儲かるからと安易に考えずに慎重に進めていくことをおすすめします。

失敗しない方法は、少しでも業界を勉強し情報収集する、仲間や相談相手を作る、持ってる人に会いに行くことです。

最後に我々が調査した中で優良なセミナーをピックアップしておきましたので、そちらも宜しければご参照ください。

1.サラリーマンがマンション経営で年収UP!【DVDプレゼント中】

2.株式会社ベルテックス

![]()

3.初めての女性でも安心の不動産投資のジー・ピー・アセット

皆さんにとってより豊かな人生を手に入れる手助けになれば幸いです。

本サイトでは今後の時代の流れに合わせて、どういうアクションを起こすべきかを情報提供させて頂いております。

今後とも皆さんと皆さんの大切な人にとって未来を考えるサポートができれば幸いです。