分かりやすい公的医療保険制度

本ページでは日本における公的医療保険について、分かりやすく説明していきます。

|

|

公的医療保険の給付範囲?比較法を手がかりとした基礎的考察 (九州大学法学叢書 2) 中古価格 |

![]()

公的医療保険とは

公的医療保険とは、私たちやその家族が、病気やケガをしたときに医療費の一部を公的な機関が負担する制度のことです。

日本では「国民皆保険」といって、すべての人が何らかの公的医療保険に加入していますが、その種類によって保障内容に若干の差があります。

日本の健康保険の歴史

国民健康保険法の制定

1938年、国民健康保険法が制定されました。それまでは炭鉱夫など特定の労働者に対する医療保険は存在していましたが、国民全員を対象とする保険はありませんでした。

当時、農家は非常に貧しく、家族の誰かが大病を患うと、医療費が払えなくなるため一家心中や娘の身売りが起こっていました。

しかし、農家が立ち行かなくなると都市部への食糧の供給もままならなくなります。都市部の台所事情が苦しくなるということは、軍の兵隊の健康維持も難しくなる、ということ。

軍事政権まっただ中の日本において兵力が衰退することは、国の衰退を意味します。そのため、貧しいものでも医療が受けられる政策が施行されました。これが、国民全体を対象とした国民健康保険法です。

つまり、国民皆保険制度のはじまりのきっかけは、富国強兵政策だったのです。

制度がさらに発展

国民健康保険法が制定されて以降、全国いたるところに国保組合が作られました。実はこの保険制度を運営していたのは国ではなく、各職場や地域で作られた組合だったのです。

しかし、この制度は長くは続きません。

第二次世界大戦に参戦した日本は混乱し、医療費は高騰します。また、保険料の滞納が相次ぎ、次から次へと国保組合は消滅していきます。

1948年、この状況を重くみた政府が、運営を組合ではなく各市町村の自治体へと委ねます。しかし、次々と問題が続発、国民健康保険法は試行錯誤を繰り返します。

そして1955年、岩手県が全国に先駆け県民の医療保険100%加入を達成。続いて1956年に滋賀、1957年に山形県が県民皆保険を達成しました。

同じく1957年、厚生労働省は「国民保険全国普及4カ年計画」を策定し、1960年までに国保未加入者を全員加入させるという目標を制定。1958年には新国民健康保険法を成立させます。

そして1961年、ついに全国の自治体で国民皆保険が達成。ちなみに当時の国民負担割合は被用者本人が負担0、家族は5割負担、国保が5割負担でした。1968年には国保が3割負担に変更され、1973年に被用者の負担が3割に変更され、今の国民皆保険制度に至ります。

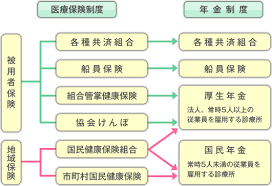

健康保険の種類

現在、国民誰もが公的な医療保険に入ります。

働き方や年齢などで、加入する制度が異なります。それでは、どんな制度があるのか具体的に見ていきましょう。

主なものだけでも5つあります。

1.「国民健康保険」 市区長村が運営する、主に自営業の人のもの。

2.「全国健康保険協会(協会けんぽ)」 中小企業に勤める人のためのもの。

3.「組合健保」 大企業に勤める人のためのもの。

4.「共済組合」公務員のためのもの。

5.「後期高齢者医療制度」 75歳以上の高齢者の人のもの。

まずは自分の健康保険はどれかを知ることが大切です。どの保険も仕組みは一緒です。大事なのは自分の医療費の自己負担額がいくらかを把握することです。

高額療養費制度とは

現役世代の皆さんは、「3割負担」というのはご存じですよね。それでは、子どもの医療費の自己負担はどうでしょうか。

乳幼児の自己負担は2割、小学校以降は大人と同じ3割が原則なのですが、多くの自治体で子どもの医療費を助成しています。

子どもが何歳までの助成なのか、親の所得制限があるのかなどは自治体によって異なりますので、引っ越しの際には確認すると良いでしょう。

その他、誰にとっても共通の公的な制度として、高額療養費制度というものがあります。

これは、医療費がたくさんかかっても、1か月あたりの自己負担額が決まっています。病院で支払った医療費が、1か月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額が支給される制度のことです。

年収が約370万~770万円の方の場合ですが、月100万円の医療費だった場合、自己負担は月8万7,430円ということになります。健康保険適用の治療の場合は、過度に自己負担の心配をする必要がないといえるでしょう。

会社員の場合と、自営業の場合の違い

傷病手当金は、病気やケガの療養のため会社を3日間連続して休んで4日目以降の休んだ日から、最長1年半にわたって支給されます。

支給される金額は、簡単に言うと、1日あたりのお給料の平均金額(=標準報酬月額÷30日)の3分の2になります。会社員の皆さんにとっては「ありがたい制度」と言えますので、この傷病手当金は覚えておきましょう。

そして、病気になったときはまず公的な制度が利用できます。さらに、大企業の組合健保などでは、一般の高額療養費制度よりもさらに自己負担が少なくなるところもあります。

一方、自営業の方は、高額療養費制度は使用できますが、傷病手当金はもらえないことに注意してください。長い人生において、さまざまな就労のしかたがあり得ると思います。

会社をやめて業務委託といった自営業の働き方を選択したり、早期リタイアをして起業したりすることもあり得るでしょう。

そのため、その時々に自分がどんな医療保険に入っているのか、そして、「誰のために、どんな民間の保険」を希望するのかを考えておきましょう。

|

|

知って得する! 国・自治体からこんなに! もらえるお金大全 (みんなが知りたかった! シリーズ) 新品価格 |

![]()

まとめ 保険の上手な使い分けを

国民皆保険制度により、我々は平等に一定水準の医療を受けることができます。

しかし、長い人生、何が起こるかわかりません。公的医療保険だけでは保障が不十分なケースが出てくる場合もあります。

そんなときに頼りになるのが民間医療保険です。民間医療保険に加入を検討している人や、自分に適した商品を知りたい人は、一度お近くのファイナンシャルプランナーに相談してみるとよいでしょう。

|

|

新品価格 |

![]()