働けなくなったときの保険、就業不能保険

管理人おすすめサイト

![]()

![]()

![]()

![]()

「もしも病気やケガで何カ月も働くことができなくなったら、そのあいだの治療費や生活費はどうしよう・・・?」

たとえば皆さんも、ご自分やお知り合いが病気やケガをした時などに、そのような不安を抱いた経験はあると思います。

もし短期間の入院であれば医療保険で十分にカバーできますし、万が一のときには生命保険でしっかり備えることができます。ガンにかかった時にはガン保険から保障を受けられますし、介護状態に陥った時には介護保険を準備しておけば安心でしょう。

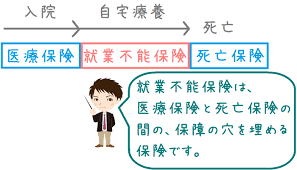

しかしながら、一般的なこれらの保険で部分的にカバーできるところはあるとはいえ、いずれの保険にも病気やケガで長期間にわたって働くことができなくなった場合に特化した保障は、必ずしも十分に備わっていません。そうした従来の保険では補いきれない「長期間に及んで働けなくなるリスク」をカバーする保険として新たに脚光を浴びているのが就業不能保険です。

今回は就業不能保険について紹介していきます。

【働けなくなった場合の収入減を補う!公的な制度に上乗せする保険】

会社員や公務員で健康保険に加入していれば、「傷病手当金」という公的な支援制度があります。

休業が4日以上連続したときに、お給料のおよそ3分の2にあたる手当が4日目から日割りで給付されるものです。たとえば月収30万円の人なら、1か月当たりおよそ20万円を受け取れます。

ただし、傷病手当金を受け取れるのは最長1年6カ月に限られます。また、会社員などの扶養に入っている人は支給の対象外です。さらに国民健康保険にはそもそも傷病手当金の制度がありません。

自営業やフリーランス、ご自身で健康保険に加入していないパートの人などは、仕事を休んだらその分収入が減ってしまうわけです。

そこで、公的な制度では足りない収入減を補う方法のひとつが、所得補償保険や就業不能保険です。

【就業不能保険とは?】

ケガや病気で働けなくなり、長期間収入を得ることができない就業不能状態になった場合に、保障を受け取ることができる保険です。

一般的に、給与のように毎月保険金を受け取ることができます。

生命保険会社が販売するものを「就業不能保険」、損害保険会社が販売するものを「所得補償保険」といい、名称は違いますが、いずれもケガや病気で働けなくなったときの収入の減少をサポートしてくれる保険です。

所得補償保険と大きく異なるのは、所得補償保険の保険期間は一般的に1年や5年など短い期間での更新となるため、更新時の加入年齢が上がるにつれて保険料も上がっていくことです。

就業不能保険は、加入時の年齢での保険料が契約期間内で変わることはありません。

【「所得補償保険」と「就業不能保険」のどちらがよい?】

所得補償保険と就業不能保険は同じく働けなくなったときに備える保険ですが、細かなしくみが異なります。どのようにリスクに備えたいか? というニーズによってどちらが適しているかを検討するとよいでしょう。

たとえば、目先の1年に生活費がかかる、子どもの学費などお金のかかる予定があるようなときに、短期間だけ収入減少を防ぎたい場合は、保険期間が1年や5年とされる所得補償保険が向いているでしょう。翌年になって継続したいときには更新することもできます。

逆に、働いている間はずっと収入減少のリスクに備えたい場合は、就業不能保険も便利でしょう。60歳、65歳など現役の時期に合わせて保険期間を設定でき、その間は支払う保険料が変わりません。

あるいは、いざ保険を受け取るときのニーズからも検討できます。受取額がはじめから決まっているのが良ければ就業不能保険が向いています。毎年の収入の変動が大きく、将来に万が一働けなくなったとき、その直前の時点でどれくらい収入があるか見通しがつきづらいときには安心かもしれません。一方で、実際の収入減の分だけ保険を受け取るのが効率的と考えれば、所得補償保険が向いているでしょう。

ご自身やご家族の働き方や家計の見通しなどに応じて検討してはいかがでしょうか。

管理人おすすめサイト

![]()

![]()

![]()

![]()