借金が返せなくなってしまったら

弁護士相談はこちら

1.【司法書士法人杉山事務所】

![]()

皆さんは借金はどんなイメージがありますか?

日本人における借金という概念はすごくマイナスなイメージが多いと感じます。

この記事を読んでいるということは、少なからず、借金があると思います。

今回は借金が返せなくなった時に対処方法などをお伝えしていきます。

書いている自分も過去に自己投資という名のもとに、セミナーやコンサルを受けまくり、お金がないので、数百万の借金をして、やりくりしていました。その経験も踏まえて解説していこうと思います。

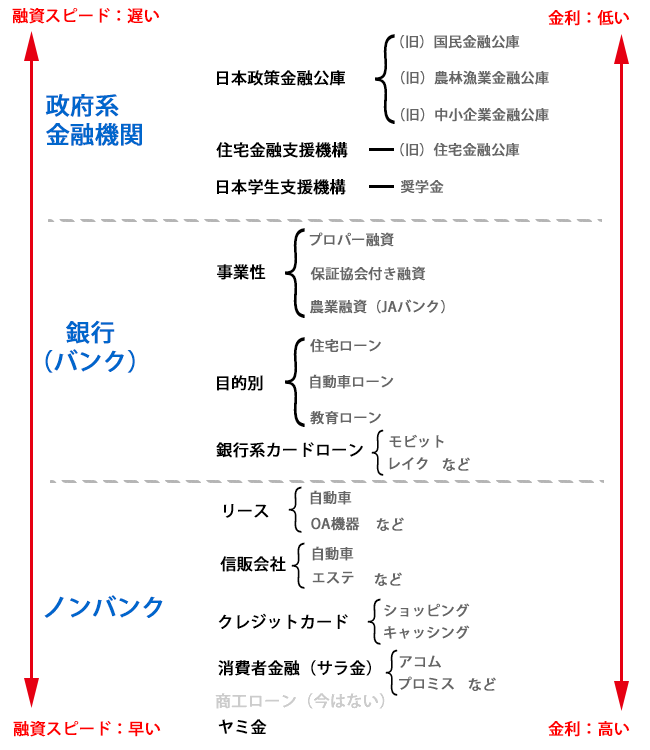

まずは日本の借金の種類を見ていきます。

【借金の種類】

業種別の借金の性質

世の中には、お金を貸してくれるところは、星の数ほどありますが、大きなくくりで言うと「政府系」と「民間」に分けられます。

政府系は、日本政策金融公庫(昔の国金)などがあげられます。政府系以外が民間というくくりに入りますが民間はさらに「バンク(銀行)」と「ノンバンク」に分けられます。

銀行はだれでもよく知っていると思いますが、「三井住友銀行」や「三菱東京UFJ銀行」などのメガバンクと呼ばれる大手から、地方銀行や非営利法人の信用金庫や信用組合までが、銀行のカテゴリに入ります。

そして、民間企業で銀行にカテゴライズされないところは「ノンバンク」と言うことになります。

ノンバンクには、消費者金融から、クレジットカード会社や信販会社などがあります。

ノンバンクの範疇に入るのか微妙ですが「ヤミ金」もいちおう、銀行ではない貸金業者になります。

上の図では、大まかな傾向として、上に行くほど金利が低く、下に行くほど金利が高いと言えます。

また、融資までの期間や煩雑さは、上に行くほど長く面倒で、下に行くほど早くて、手続きが簡便と言えます。

そのほかに言えることは、上の方が、担保や保証人を求められるケースが多く、下に行くほど無担保・無保証人の融資が多いということでしょうか。

一昔前だったら、下に行くほど取り立てが厳しい傾向であると言えたのですが、今はそうでもないですね。

むしろ政府系である日本学生支援機構の奨学金滞納者への容赦ない取り立てが、問題になっているほどで、逆に消費者金融は規制が厳しくなったせいか、問題を起こさないようかなり気を遣っているようです。

それぞれの借金の形態によって、特徴がありますが、はっきりと言えるのは、「容易に借りることのできるお金ほど、返しにくい」ということです。

【日本人はほとんど借金をしている】

上記の種類から、日本人は案外みんな借金をしています。

- 住宅ローン

- リフォームローン

- 奨学金

- 結婚費用や海外旅行の分割払い

- 事故の損害賠償で毎月支払い

- クレジットカードでショッピング

これは、全て借金というカテゴリーに入ります。

日本人ほとんどがやっているのではないかと思います。

なので、自分だで借金をしていて苦しんでいると思わないでください。

【日本人の平均借金額】

日本人の借金の平均平均額はなんと863万円。

ただし、この数字は住宅ローンを含めたものなので、実際のカードローンや消費者金融の場合は別で見ていきます。

借金の目的は?

さらに、借金をした目的、使途を見てみます。これは、既婚と単身のデータだけです。それによれば

既婚世帯は、住宅資金が66.5%、耐久消費財が24.8%、あとは軒並み数%なので、ほぼ住宅ローンと、それに伴う家電製品や家具の購入費用、あるいは自家用車のローンというのが実態でしょう。

単身世帯は、生活費35.1%、耐久消費財19.6%、レジャー16.5%ですので、既婚世帯とはかなり違います。耐久消費財はほぼ車でしょうが、生活費で35%を占める、というところが問題かもしれません。

年収に対する割合は?

借金総額や借金をしている人の割合だけは見えて来ないのが、その世帯のバランスシートの健全さです。これは手取りではなく額面の年収に対する借金の割合で見てみました。それによれば、

男性の場合は平均年収440万円に対して、単身の男性だけで見ると年収の1.075倍の借金を抱えています。

女性の場合は平均年収296万円に対して 単身の女性だけで見ると年収の0.11倍の借金ですから、ほぼ無借金ということです。やはり女性がいかに収入の範囲内で堅実に生活しているか、というのが分かります。

住宅ローン以外の借金の実態を考える

さて、もう少し突っ込んで分析してみましょう。住宅という数千万の買い物をして、そのローンとしての借金を負っているというのは、ある意味普通なのであまり借金の実態、つまり30代の経済生活の「質」ということが見えてきません。

そこで、住宅ローン以外の借金の実態を推測しました。

どこから借金をしているのか

まず、住宅ローン以外の借金をどこからしているのか、ということですが、たとえば消費者金融などに限った場合はどうかということです。

これは全年代でのデータになりますが、消費者金融のカードローンやキャッシングをしている人は国民全体で550万人以上、1人当たりの貸付残高は47万円というデータがあります。

成人人口が約1億人ですので、大人の20人に1人は消費者金融のキャッシングを利用している計算です。

おそらく、年代との相関はあまりないという予測と、貸付残高が既婚世帯と男性世帯の住宅ローン以外の借金額とおおむね等しいところから見て、住宅ローン以外はほぼ消費者金融から借金していると見ていいでしょう。

【進む貧困化】

こうしてみるとお金に困っている人は想像以上にいます。日本の貧困化は着々と進んでいます。

驚くことに今日本の全世帯の3割は貯蓄ゼロなのです。

日本は豊かだという人もまだまだ多いですが、これからデフレが悪化すればさらに二極化・貧困化が進んでしまうでしょう。

【借金が返せなくなったら】

借金が返せなくなった時が来てしまっても日本は救済措置があります。

それが債務整理です。追いつめられる前に迷わずすることをおすすめします。

「債務整理」という言葉から、何か難しいことのように感じられる方も多いと思いますが、一言で言えば、借金を軽くしてくれる手続きです。

その種類は主に3種類。

そんなうまい話があるのかと思うかもしれませんが、あるのです。

以下、簡潔に解説していきます。

1.任意整理

任意整理は、裁判所を介さずに直接各金融業者と交渉して、将来利息や遅延損害金などを免除してもらい、毎月の支払額も減らしてもらって、分割和解(一般的には、残りの債務額を36回払い、または、60回払いの分割で組むことが多い)を組む手続きをいいます。

2.個人再生

個人再生は、裁判所を介して、すべての債務のうち一部を免除してもらい、残りの債務を3年間(5年間まで返済期間を延ばせる場合があります)かけて分割で返していく手続きをいいます。

この方法によると、債務を大幅に減らすことができ、多くの方は、借金が5分の1程度になります。

3.自己破産

自己破産は、裁判所を介して、すべての債務を免責(支払い義務の免除)してもらう手続きをいいます。

この方法によると、結果的にすべての債務がなくなります。

ただし、逆に保有している資産も清算しなければなりません。

本来なら借りたお金を返すのは当たり前です。

周りに相談し、親族を頼って立て替えてもらうかするべきですが、人によってはできない場合もあると思います。

メンタルや体力に不安があるとか、親族も貧乏でお金がまったく出せないとか、事情はあると思います。

そういう場合は命を削って返すよりは、いったん立ち止まって生活を立て直すことが先です。

ムリして借金を返そうとすると、そのうち耐えきれなくなって一発逆転を狙いだし、結果そうするとでかいワナにハマります。

怪しい詐欺ビジネスに手を出したり、裏社会とつながって犯罪に手を染めたり、体を売ったりして肉体的にも精神的にもボロボロになることもあります。そうなる前に手を打つことをおすすめします。

まとめ

いかがでしたでしょうか?

今回は借金について解説していきました。過去に自分も同じ経験で苦しんだ思いがあるので

1人で悩まずに、勇気をもってアクションを起こしてみてほしいです。債務整理をしたからといって、死ぬわけではないし、生活は借金がない前の状態に戻るので変わらず生活をしていけます。

最後に債務整理の相談先の弁護士のサイトを貼っておくので、無料で相談できるのでぜひ一度相談してみてはいかがでしょうか。

弁護士相談はこちら

1.【司法書士法人杉山事務所】