分かりやすい生命保険~養老保険~

おすすめ保険サイト

1.みんなの生命保険アドバイザー

2.保険料節約なら、保険見直しラボで無料相談!

![]()

3.

4.

生命保険のイメージ

一見生命保険は、多くの保険会社があり、また会社にも数多くの保険がありますし、保険の営業の人が色々なことを言ってくるので、訳が分からなくなる人が多いと思います。

そこで、生命保険

元外資系の生命保険営業をしていた私が、生命保険の種類について分かりやすく、具体例を話しながら説明いたします。ここだけ押さえておけば、保険を検討する際に大失敗をすることはないと思います。

生命保険の3つの型

基本的に生命保険の種類は3つしかありません。

1つ目は定期保険

2つ目は養老保険

3つ目は終身保険

この3つです。

あとの保険は医療保険、介護保険に分けられます。この2つの保険は病気や病院に入院した時の医療費、や入院費、そして介護状態になった時に保険金が支払われます。

なので死亡保険の種類ではないです。

同じ保険という文字で多くのみなさんが間違えがちです。

今回は養老保険について説明していこうと思います。

養老保険の仕組み

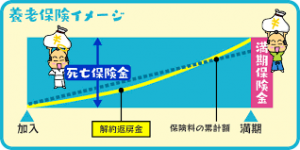

養老保険は定期保険の仲間で、期間が決められている保険です。

定期保険と同じで加入期間の間に万が一のことがあれば保険金が支払われます。逆に期間が終われば、保険も終了します。

もしその後に万が一のことがあっても保障はされません。

これだけを見ると定期保険と変わらないような仕組みですが、養老保険の場合、もう1つ別の保障が備わっています。

それは、万が一のことが起こらずに保険期間が終了したとき、つまり生きたまま満期を迎えたときには、死亡保険金と同額の満期保険金が受け取れることです。

また、途中解約をしたときには、終身保険よりも比較的に多くの解約返戻金を受け取ることが可能です。

このように、亡くなったとしても存命したとしても、どちらにしても保険金を受け取れることから、養老保険は「生死混合保険」とも呼ばれています。

掛け捨て型保険とは異なり、万が一に備えるという死亡保障の要素にくわえて、将来に向けた資金作りもできる貯蓄型保険の特徴を持ち合わせているのです。

簡単に言うと、定期保険のお金が戻ってくるバージョンだと思ってもらえれば分かりやすいと思います。

保険料がめちゃくちゃ高い

養老保険の保険料は、定期保険などの掛け捨て型の保険はもちろん、終身保険と比べても割高になっています。

先述したように、養老保険からは死亡保険金や満期保険金、解約返戻金のいずれかが支払われます。裏を返せば、養老保険では死亡保障を備えながら貯蓄もできるように保険料が高く設定されていると言えるのです。

養老保険の保険期間

保険期間は一定で、10年や15年といった比較的に短い期間を保険期間としています。

保険期間の設定方法には「年満了タイプ」と「歳満了タイプ」の2つがあります。

年満了タイプは、10年間・15年間・20年間といった年数で保険期間を設定するもの、歳満了タイプは、50歳まで・60歳まで・70歳までなどといった年齢で保険期間を設定するものです。

そして、養老保険は基本的に更新をすることができないので、満期を迎えたら保障は終了します。

養老保険のメリット

・死亡保険金と同額の満期保険金を受け取ることができる

掛け捨て型の定期保険では、万が一のことが起こらずに満期を迎えた場合には保険金は受け取れずに保障が終了します。

これに対して養老保険は、万が一のことが起こらずに満期を迎えた場合でも、死亡保険金と同額の満期保険金を受け取れるというメリットがあります。

・解約返戻率の高い期間が長い

定期保険は基本的に解約返戻金がありませんので、途中で解約しても支払った保険料は戻ってきません。

終身保険には解約返戻金がありますが、通常は保険料の払込みが終了するまでの期間は、解約返戻率が低く抑えられています。

したがって、途中解約するとそれまでに払い込んだ保険料よりもかなり少ない金額しか戻ってきません。

一方で養老保険は、終身保険と比較して基本的に解約返戻率の高い期間が長く設定されています。

このことも「貯蓄性が高い」と言われる理由です。また、もし契約期間中に条件の良い保険を見つけた場合、解約返戻金の多さを活用することで見直しをしやすいという特徴があります。

養老保険のデメリット

・毎月の保険料の支払いが大きい

養老保険では貯蓄性が高い分、定期保険や終身保険と比べて毎月の払込保険料が大きくなっています。

保険期間が終了したときに満期保険金を確実に受け取れるように毎月支払う保険料が設定されているためです。

また、これもメリットの裏返しとも言えるのですが、高い解約返戻率を確保していることも保険料が割高になっている理由の1つです。

保険料を安く抑えたい方には向いてないと言えます。

さらに言えば、もしも月々の保険料の支払いが難しくなって早期に途中解約をしたら、この解約返戻金が支払った保険料の総額以上になることは、まずありえません。

大きく元本割れしてしまう可能性が高い早期での解約は、できるかぎり避けたいところです。

養老保険の加入を検討する際には、長期にわたって保険料を無理なく払い続けられるかどうかを良く考え、無理のない範囲での金額にすることをおすすめします。

・満期後に保障の更新ができない

基本的に養老保険では、保障は満期とともに終了し、それ以降更新することができません。

もし、満期後も保障がほしいといった場合には、他の保険で補う必要があります。満期時の年齢や健康状態によっては、新たな保険に加入できない可能性もあります。

万が一のことが起こったときの保障を一生涯にわたって備えたい方は、養老保険は向いていないと言えるでしょう。

まとめ

いかがでしたでしょうか。

養老保険について簡単にまとめると次のようになります。

・養老保険は生命保険の一種で、一定期間の死亡保障を備えながら満期を迎えたときには満期保険金を受け取れるという、貯蓄性に優れた保険

・メリットは、満期保険金を受け取れる、解約返戻率の高い期間が長い

・デメリットは、毎月の保険料が高額、現在は予定利率が低い、満期後に保障の更新ができない

しかし、実際に養老保険に加入してみようと思っても、満期はいつにすればいいのか、保険金額はいくらにすればいいのか、といった条件は悩みどころです。

そもそも、保障を目的とするのか、将来の資産形成を念頭に置くのかによっても、選ぶ金融商品は変わってきます。

そして、これらの選択は、一人ひとりの年齢、性別、職業、家族構成、将来のライフプランなどに応じて複雑に分岐していくのです。

目的は人それぞれですが、ポイントはどの保険に入るかより、自分に合った保険に入るということです。

ぜひ自分のライフプランや価値観をご自身で考えてみてはどうでしょうか。

私からのアドバイスはぜひ一度ご自身で保険の代理店など一つではなく総合的にに行って話を聞いて、設計書やパンフレットを見ることをお勧めします。

しかしここで注意してほしいのは、その場で絶対加入はしないでください。

なぜなら、保険の代理店や、営業マンは基本保険を売りたいので、なんとかお客さんにしようとしてきます。なので、最初はお客さんのふりをして、情報収集をして、そのうえで、また、相談すればいいと思います。

そうすることで、納得のいくことができますし、知識もつき、大失敗しないと思います。

この先の皆さんにとってより豊かな人生を手に入れる手助けになれば幸いです。

最後におすすめの保険代理店もいくつかピックアップさせていただきます。

1.みんなの生命保険アドバイザー

![]()

2.保険料節約なら、保険見直しラボで無料相談!

![]()

3.

4.

5.

本サイトでは様々な職種を取り巻く環境を調査し、今後の時代の流れに合わせて どういうアクションを起こすべきかを情報提供させて頂いております。

今後とも皆さんと皆さんの大切な人にとって未来を考えるサポートができれば幸いです。